所谓避税,就是节税、偷税、逃税、抗税、骗税? |

您所在的位置:网站首页 › 骗税和偷税 逃税 抗税的区别 › 所谓避税,就是节税、偷税、逃税、抗税、骗税? |

所谓避税,就是节税、偷税、逃税、抗税、骗税?

|

一、税收规避一般理论 加拿大Carter 委员会:避税是利用事先的安排或法律漏洞,通过合法的手段减少税收义务。 德国学者关于税收规避的逻辑:某种经济效果属于立法者原拟课税的对象,纳税人选择的方式使该经济效果与税法的连接断裂,纳税人所选择的方式为非常态方式,纳税人有规避税收的意图。 清永敬次和佐藤义,避税特征:采取了迂回而非正常、合理的经济交易行为,达到了通常形式基本同一的经济结果,同时减轻或排除了税负。 国际财政文献局:为税收目的,纳税人通过合法的安排减少他的纳税义务,比如通过个人或企业实务的人为安排,利用税法的漏洞、含糊、不规范和其他缺陷,规避或减轻其纳税义务的行为。 l葛克昌:吾人所谓避税行为为脱法行为,规避者系税法,而非民法,毋宁说系利用民法上的私法自治,特别是契约自由原则,而减轻租税负担,取得租税利益;但违反税法立法者租税负担之意旨。 刘剑文:纳税人滥用法律形式的可能性,通过法律所未预定的异常的行为安排达成与通常行为方式同一的经济目的,谋求不正当减轻税负的一种脱法行为。 陈少英:纳税人为了减轻自己的税收负担,利用税法自身存在的罅(xia)漏以及私法所赋予的自由,通过预先对经营和财务活动的迂回安排,中断私法和税法的连接点,从而使得已满足课税要件的经济行为或经济结果最终不再满足课税要件,事先减轻税负的目的。 小结: 1 税收规避首先来源于私法赋予人们的选择空间; 2 利用税法漏洞; 私法选择自由与税法形式理性之间的矛盾 l法律漏洞:税法的立法意图难以为税法条文的可能文义所包容; l法外空间:法律不欲把握和规范的自由领域; 3 违反税收立法的意图; 4 事先安排和筹划 5 减轻税收

二、避税的法律属性 (1)避税行为的不违法性 (2)避税行为的不合法性 1 避税有悖于税收公平原则; 2 避税有悖于税法宗旨; 3 避税违背诚信纳税义务; (3)脱法行为(葛克昌) (4)避税是骗税

几个相关概念 节税、偷税、逃税、抗税、骗税 节税:以合法方式减少其纳税义务的行为,主要是指纳税人有意识的选择税法鼓励和优惠政策,来减轻税负的合法行为,节税符合国家立法意图。 节税和避税: 相同:1行为意图产生时间;2 行为结果;3 法律形式; 区别:1 税收公平原则的背离;2 税法宗旨和设税目标;3 诚信纳税义务的违背; “避税或许合法,但不是美德”(阿尔弗雷德·汤普森·丹宁 ) 偷税是在纳税人的实际纳税义务已经发生并且确定的情况下,采取不正当或不合法的手段逃脱其实际纳税义务,其手段往往是不公开的,具有欺诈性与隐蔽性 。 《税收征管法》第63条:纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。 “危害税收征管罪”刑法201-212条 抗税指以暴力、威胁方法拒不缴纳税款的行为。 骗税,指以假报出口或者其他欺骗手段,骗取国家出口退税款的行为。 逃税指纳税人欠缴应纳税款,采取转移或者隐匿财产的手段,致使税务机关无法追缴欠缴税款的行为。 这种行为有以下特征:纳税人必须有欠缴税款的事实,即在税务机关核定的期限内没有按时缴纳税款。同时,纳税人有转移、隐匿财产的行为,并且这一行为产生了税务机关无法追缴欠税款的后果。

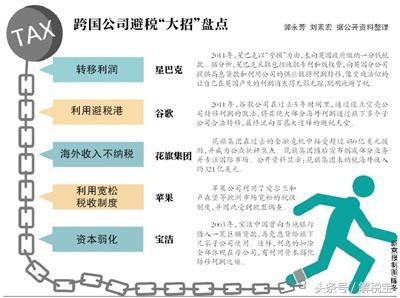

三、避税产生原因分析 (一)纳税人因素 利益驱动、利润压力 (二)专业税务咨询因素 税务咨询业务模式和管理方式 (三)税法因素 税法漏洞的存在和税法解释滞后 税法复杂化 各国税收法律制度的差异

四、避税的危害 减少了国家财政收入 削弱了税收的经济调节作用 损害社会公平 避税引起了社会经济福利损失

责任编辑: |

返回搜狐,查看更多

返回搜狐,查看更多【本文地址】

今日新闻 |

推荐新闻 |